修改时间:2017-09-04 17:04:34 浏览次数:6000次

导语:智能电视没做起来,旗下亦无视频网站,乐视之于联想的价值高于其在BAT心目中的价值。当年联想购买IBM的PC业务、收购摩托罗拉的情况何尝不是如此:潜在买家不少,但只想出白菜价。

2017年8月28日晚间,乐视网(300104.SZ)披露了2017年中报。各方关注的焦点落在乐视网的资产状况:“关联方应收账款余额达52.4亿”、“贾跃亭姐弟承诺免息借给乐视使用60个月的资金已全部收回”……

停牌中的乐视网市值超过600亿,如果潜在接盘者认为是“地板价”,几十亿坏账不是什么致命伤。对孙宏斌来讲,“物理切割”后剩余的几十亿风险敞口(risk exposure)并不足虑,可怕的是乐视的核心价值像冰淇淋一样消融。

2017年上半年,乐视网营收55.8亿元,同比下降44.56%,归属于上市公司股东的净亏损达6.37亿(2016年同期净利润为2.84亿)。

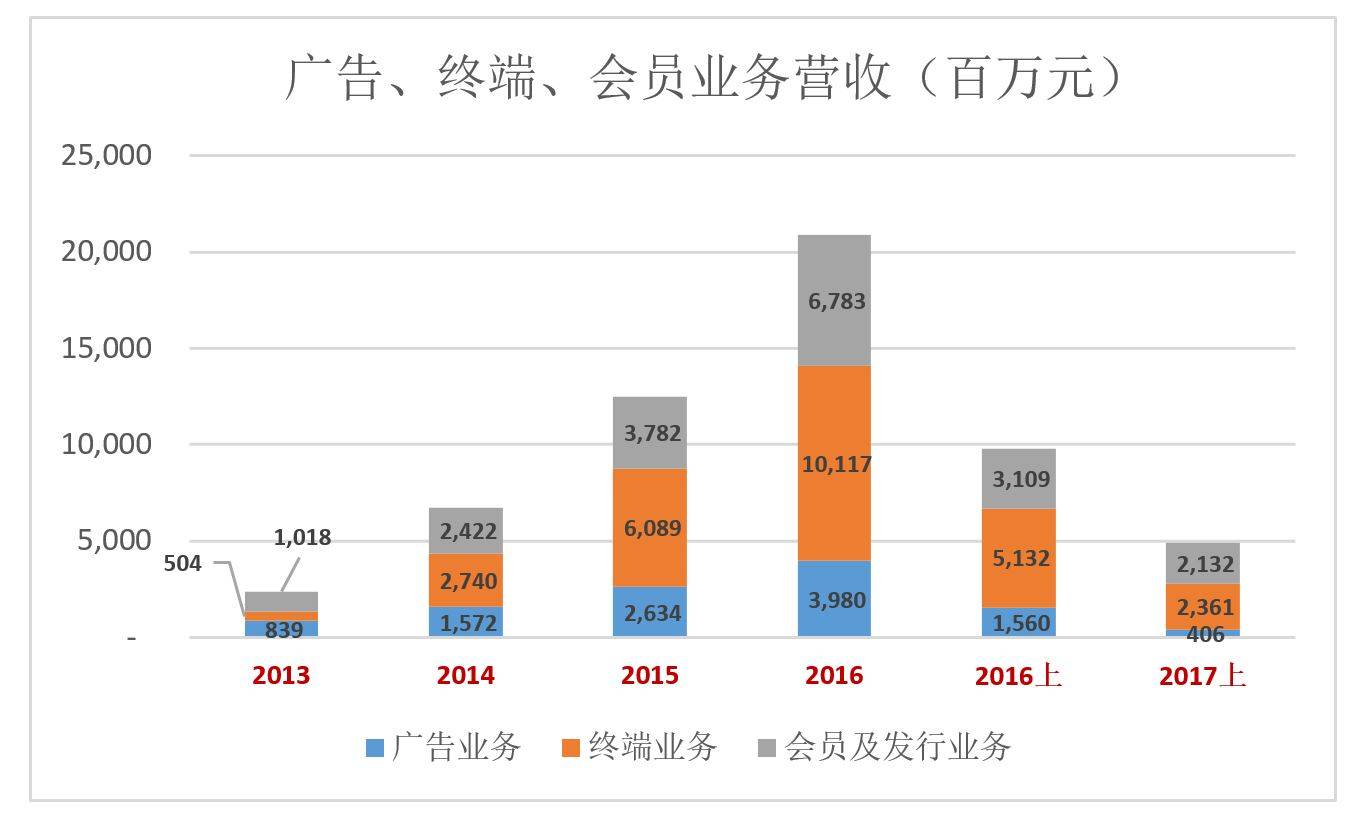

京东、去哪儿们的故事是:不惜代价做大,将来赚大钱。只要营收保持高速增长,即便亏损也会赢得部分投资人青睐。乐视亏损的背景却是营收塌陷:2017年上半年广告收入4.06亿,同比巨降74%;终端业务收入23.61亿,同比下降54%;会员业务收入21.31亿,同比下降31.44%。

三大主业同时塌陷,谁有回天之力?

作为商人,孙宏斌买任何东西之前一定要想好卖给谁、卖多少钱,如今潜在买家还会出手吗?

广告收入大跌的背后

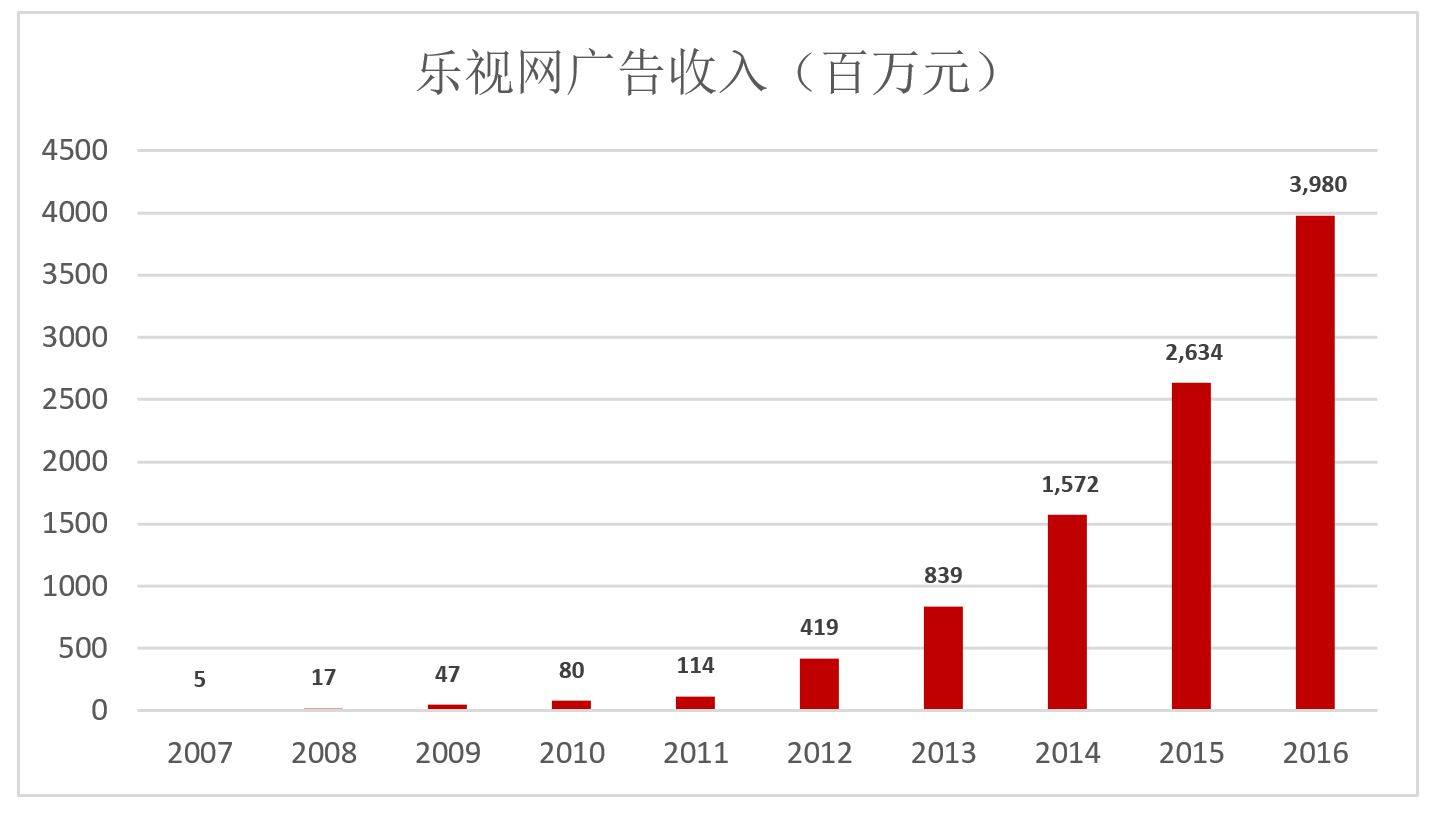

广告是乐视网最健康、现金流最稳定的业务。

当今广告主投放决策早已数据化,投放金额与网站流量高度相关。流量增长不用愁广告收入,流量下滑业务员再怎么努力也难“逆天”。

对视频网站而言,内容即是流量。虽然财力无法望BAT项背,乐视网却奇迹般地没有在“版权大战中”掉队,确保了广告收入的高速增长,2016年达到39.8亿元。

2017年上半年,乐视网广告收入暴跌近四分之三。315家广告主户均投放金额为129万元。而在2016年,711家广告主户均投放560万元。户均投放金额下降77%,与广告收入下降幅度基本吻合。

广告主不愿掏钱的根本原因多半是流量下滑,乐视中报“网站的流量、覆盖人数等各项关键指标略有下滑” 之说难以令人信服(中报引用的数据来自“乐视纵横系统”)。

果真乐视网流量断崖式下滑,根源多半是内容不济。

“版权泡沫”正在破裂

乐视网内容不济有两方面的因素,其中显而易见的是由于乐视系资金问题流失了众多“头部内容”,例如中超、亚足联重要体育赛事版权。凭借不计成本的版权投入,乐视体育全终端UV一度超过第二、第三名的总和。2016年4月上线“乐视体育超级会员”,在9个月内达到300万人。

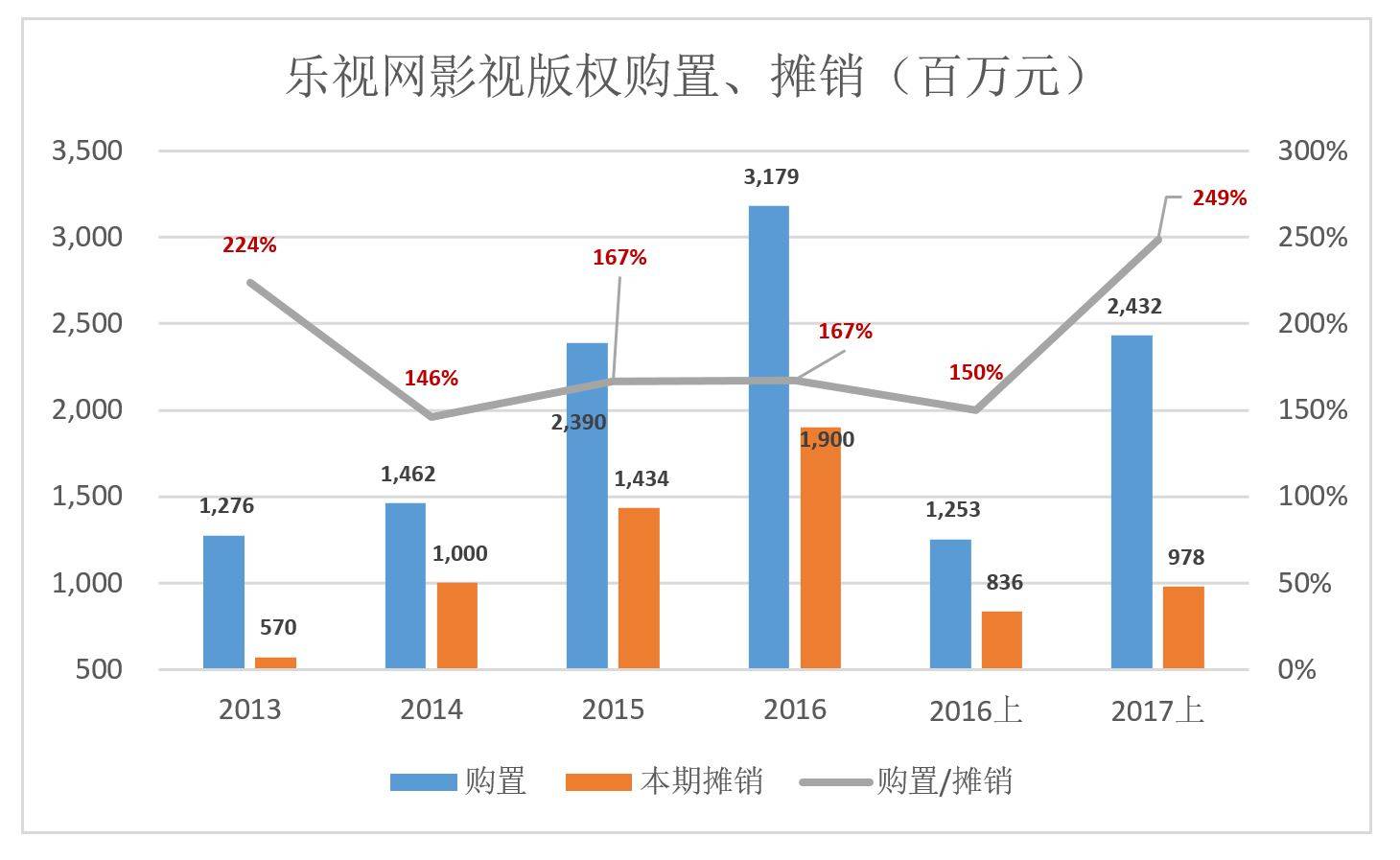

但“钱紧”不是问题的全部,其实在2017年上半年,乐视网采购了价值24.3亿的版权内容,同期摊销为9.78亿。借鉴拔备覆盖率的理念,可以把购置/摊销这个比值称为“新增版权覆盖率”。

2017年上半年,乐视网新增版权覆盖率达到创纪录的249%,看起来相当乐观。

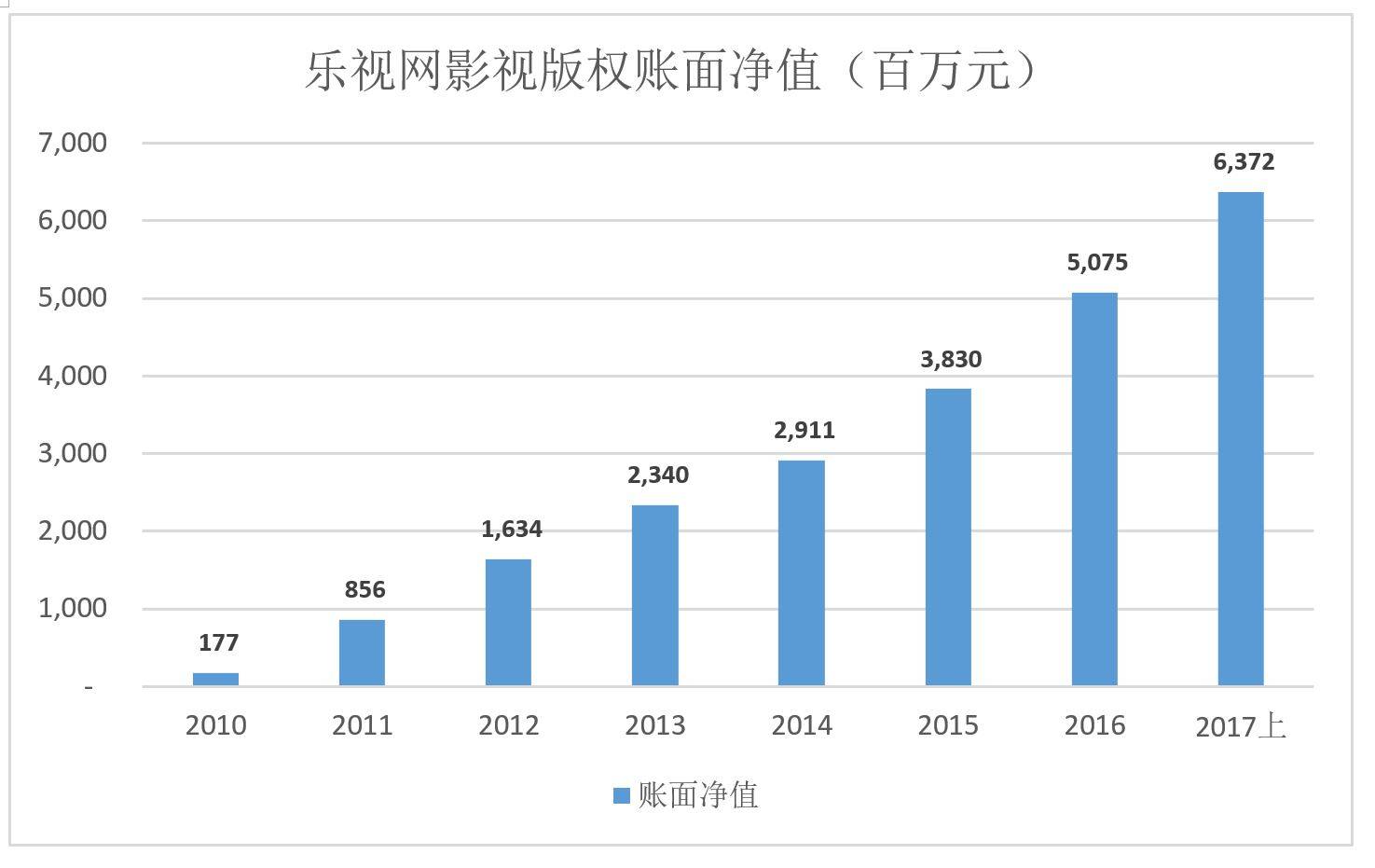

新购版权价值远高于摊销,影视版权账面净值越来越高,截至2017年6月末达63.7亿,较2016年末增长25.6%。

由于摊销政策,乐视网净值超过60亿的影视版权库存在很大泡沫。

乐视对版权内容的摊销政策是授权期或10年内直线摊销。问题是版权内容对视频网站的贡献(如增加流量、吸引付费会员等)并非一条“直线”。

比如号称投资2亿的《芈月传》,假如摊销期为10年,则每年摊销2000万。在热播的2015年,乐视网从《芈月传》获得2亿收益,毛利润可达1.8亿,但2016年还有多少人看《芈月传》?或许从2017年开始,这部剧的贡献已经可以忽略,但乐视网还是要将2000万摊销费用计入营业成本,一直到2024年。

直线摊销在财务上是“先甜后苦”,第一年很甜,往后越来越苦。

按照优酷土豆采取的加速摊销政策,《芈月传》2亿元的制作成本在2015年就要被摊销8000万(即40%),2016年摊销6000万(即30%),2017年、2018年、2019年每年摊销2000万(即10%)。如果乐视网这样处理版权内容,《芈月传》在2015年产生1.2亿毛利润,少赚6000万,要知道乐视2015年净利润统共只有2.17亿。

乐视网采取直线摊销而非加速摊销,财报数字比优酷土豆靓丽很多,理由也很充分:我家的版权内容多为长视频;Netflix也是直接摊销。对于乐视网的摊销政策,虽然各界“寅吃卯粮”的质疑不断,但也只敢说个“不妥”。

归根结底,会计期内版权摊销与版权带来的收益匹配度越高,财报利润越能反映企业真实经营状况,摊销后的账面净值越能揭示版权内容未来产生收益的潜力。

热播不等于经典,假如2018-2026年每年重放一次《战狼2》、每年都有50多亿票房,有人信吗?而《芈月传》也不会因为长达81集就不是“文化快餐”。即便按优酷土豆的加速摊销政策,账面净值也有很大泡沫。

乐视网2017年上半年广告收入的断崖式下跌,说明影视版权内容传说中的“长尾价值”比较低。那些所谓的热播剧,首年摊销95%一点也不为过。因为到了第二年,95%的脑残粉都没兴趣再看一眼。

资金问题重创了乐视网获得新内容的能力,而60多亿存量版权泡沫化令人担忧。

影视版权的成功运营是乐视生态的基石,不仅关乎广告收入,超级电视销售、付费会员续费靠的也是消费者对优质、独家内容的期待。当这个基石出现动摇,潜在买家对乐视网的估值会大打折扣。

“硬件+付费会员”模式前景黯淡

2012年9月,乐视网宣布将推出自有品牌的乐视TV,2013年5月乐视“超级电视”面世。根据公开资料推算, 2014年、2015年乐视超级电视销售分别为150万台和300万台。

智能电视不靠硬件赚钱,乐视与友商对颇有共识,但乐视网要维持A股上市地位就不能承受亏损。于是子公司乐视致新(天津)担起重任,负责智能电视、智能手机的生产、销售。

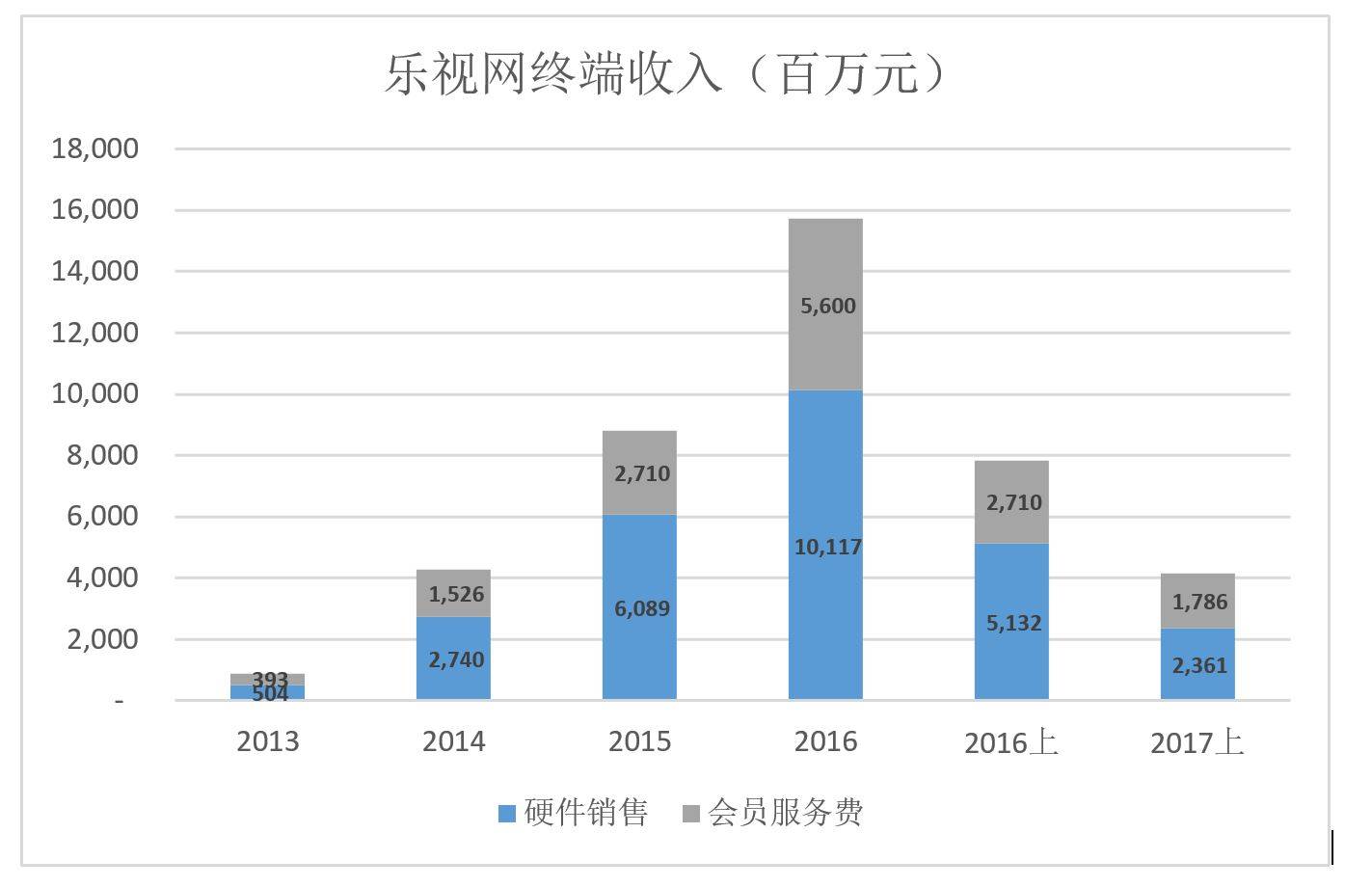

2013年、2014年、2015年、2016年,乐视致新营收分别为7.24亿、41亿、86.9亿和161亿,乐视网几乎是唯一的买家。

既然不打算通过硬件销售赚钱,“超级终端”基本上平进平出,但乐视玩儿了一个花招:从电视销售收入拆出一块“服务费”。例如2015年热卖的S40 Air,包邮价为1579元,其中绑定了2年的会员服务费(490元X2)。2016年主打的S50 Air,包邮价为2479元,其中包含980元会员服务费。

营收没变,故事却不大一样了:卖一台电视就绑定一名用户。电视不赚钱甚至赔钱,但用户每年续费可以带来稳定的收益,并有可能购买更多的付费内容,如590元/年的乐视体育会员。所以说:乐视卖的不是电视,是故事。

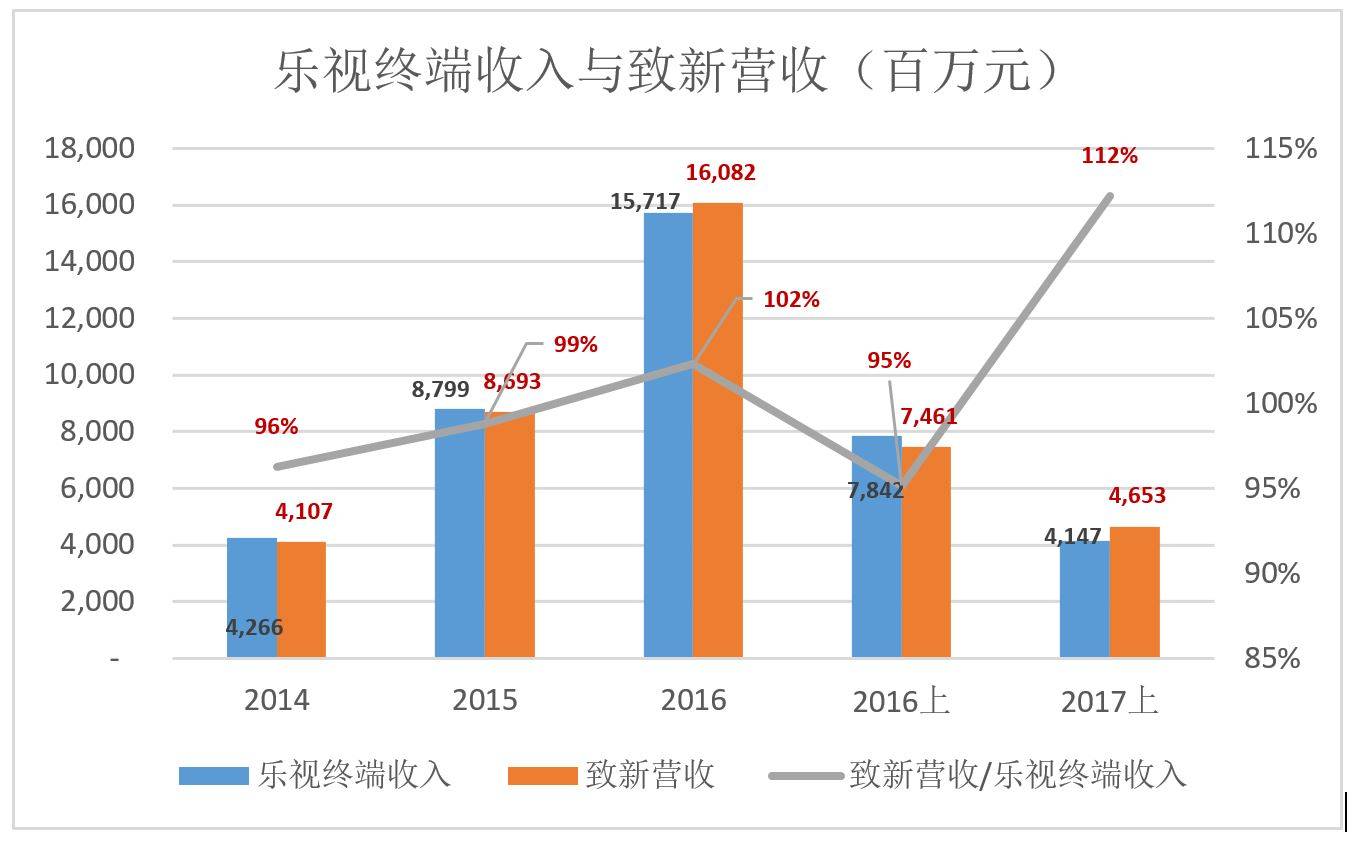

将财报中的“终端业务”与“付费业务”相加,得到乐视网真正的“终端业务收入”。2016年,此项收入达到峰值157.2亿。而乐视致新营收达160.8亿元,为乐视终端业务收入的102%。其它会计期间的情况大同小异,从而印证了“乐视网没有从硬件赚钱”。

随着会员绑定期的陆续结束,乐视网将获得越来越多的续费收入,这些收入与致新没半毛钱关系。按理说,乐视网终端业务收入将逐渐超越乐视致新的营收。2017年上半年,乐动平台app却看到相反的现象:致新营收上升到乐视终端业务收入的112%。比较靠谱的猜测是:在解除硬件绑定、致新库存压力(2017 年 6 月 30 日,乐视网存货余额达14.4亿,同比增幅 50.92%,主要来自致新)、付费会员吸引力下降等因素作用下,超级电视新用户没有购买服务而老用户也没有大规模续费。

乐视网独特的“硬件+付费会员”模式成效可观:截至2017年6月末,乐视网智能终端累积销售1000万台(意味着绑定了千万级付费用户),超级电视日活用户接近 500万。这是乐视网最为独特的价值。

但由于头部内容难以为继,“硬件+付费会员”模式的前景有些黯淡。

猜猜谁来吃晚餐

综合孙宏斌插手乐视以来的言行来看,其初衷不是经营“视频网站+智能硬件”这摊业务。与二级市场的散户一样,孙宏斌买进就是为了卖出。

在当时看来,乐视网600亿市值已经是“地板价”,还能插手致新、乐视影业,“150亿投资做产业很便宜”。孙宏斌在乐视“将死”的关头为其续命,物理切割、调整团队、裁减人员,再“浇点水、施点肥”,让乐视生态再度欣欣向荣。然后高价转卖,潜在买家虽然不多,但只要那时的乐视足够诱人,不愁BAT、万达、联想、小米们不来“抢购”。

但2017年中报显示的信息表明,乐视网的核心价值正像冰淇淋一样消融,潜在买家可要重新盘算一下了。

2014年7月1日虎嗅玩过一次“猜猜谁来吃晚餐”,指出“携程可能性最大”。假如要猜谁会接盘乐视,联想可能性最大。

智能电视没做起来,旗下亦无视频网站,乐视之于联想的价值高于其在BAT心目中的价值。当年联想购买IBM的PC业务、收购摩托罗拉的情况何尝不是如此:潜在买家不少,但只想出白菜价。

BAT各自旗下已有优质的视频网站,对已经沦为二线的乐视兴趣不会太大,要价便宜或许吃一嘴。以万达、小米如今的状况,出手的可能性不大。只剩下联想了!(来源:虎嗅网)